Sistema dei controlli interni e gestione dei rischi

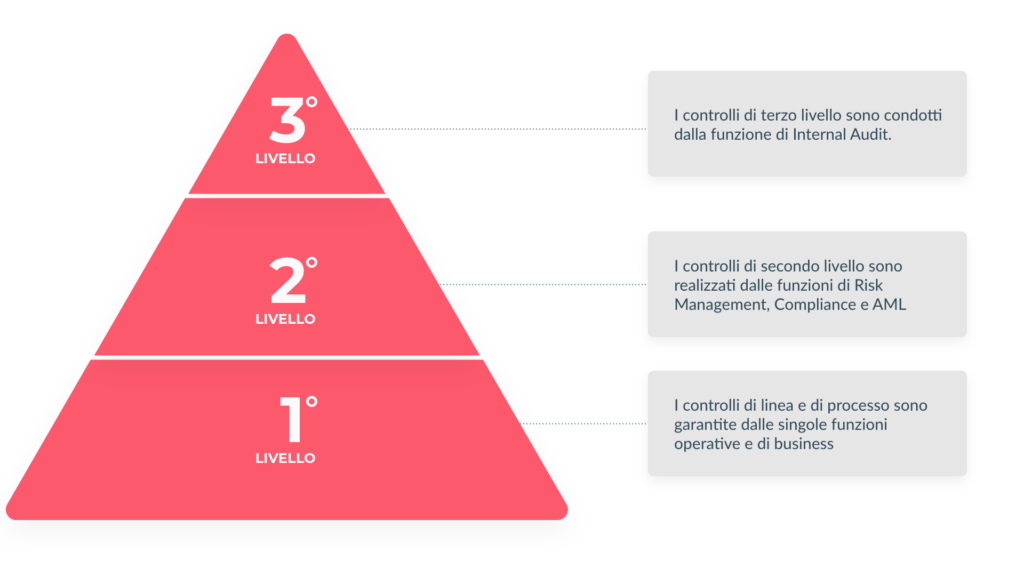

Conformemente alla Normativa di Vigilanza, adottiamo un sistema di controlli interni e di gestione dei rischi articolato su tre livelli di controllo tra loro complementari, che assicurano l’efficienza dei processi aziendali, in coerenza con la strategia definita dal Consiglio di Amministrazione.

Il sistema di controllo interno riveste un ruolo centrale nella nostra organizzazione: rappresenta infatti un elemento fondamentale di presidio dei rischi aziendali e favorisce la diffusione di una corretta cultura del rischio, della legalità e dei valori aziendali. Nell’ambito del sistema dei controlli interni, la funzione di controllo dei rischi è incardinata nel Risk Management, che dipende gerarchicamente dal Consiglio di Amministrazione.

La funzione Risk Management

È separata sotto il profilo organizzativo dall’Internal Audit e dalla Funzione di Compliance e AML. Non è inoltre coinvolta nei processi di assunzione del rischio.

La nostra squadra adotta un approccio data-driven alla gestione del rischio: analizziamo dati e ne cogliamo il valore informativo, operando nel rispetto del principio di indipendenza che caratterizza il mandato della funzione. La velocità è un principio centrale nella gestione e controllo del rischio in ogni fase, dall’intercettazione dei fenomeni anomali all’azione correlata. La tecnologia assume dunque un ruolo cruciale per facilitare e accelerare la produzione del dato, il quale viene poi interpretato in ultima istanza dall’essere umano, secondo la sua competenza.

I compiti del Risk Management

- Garantire una visione indipendente, olistica e integrata dei rischi a cui la Banca è esposta e ne assicura un’adeguata informativa agli Organi aziendali, alle altre Funzioni di Controllo e alle unità risk taker.

- Identificare, misurare, valutare, monitorare i rischi rilevanti.

- Presidiare i processi di governo e gestione dei rischi in coerenza con le strategie definite dagli Organi aziendali.

- Garantire lo sviluppo e il miglioramento continuativo di metodologie, modelli, metriche e strumenti di misurazione e integrazione dei rischi.

- Favorire il recepimento delle normative e delle direttive di Vigilanza.

I principali rischi

Rischio di credito

Rappresenta il rischio di perdita derivante dall’insolvenza o dal peggioramento del merito creditizio delle controparti affidate. Si compone di due dimensioni:

- Rischio controparte: il rischio di insolvenza o di peggioramento del merito creditizio delle controparti verso cui la Banca è esposta.

- Rischio operazione: include sia le perdite che la Banca sostiene per il mancato recupero dei crediti vantati verso controparti in default, sia l’incremento dei valori di esposizione verso soggetti che, in seguito a un peggioramento della propria situazione economico/finanziaria, tendono, in tutti quei casi di forme tecniche di affidamento a c.d. “valore incerto”, a utilizzare maggiormente il fido loro concesso riducendo così il residuale margine disponibile.

Rischio operativo

Rappresenta il rischio di subire perdite derivanti dall’inadeguatezza o dalla disfunzione di processi, risorse umane, sistemi interni o da eventi esogeni.

Rientrano in tale tipologia, tra l’altro, le perdite derivanti da frodi, errori umani, interruzioni dell’operatività, indisponibilità dei sistemi, inadempienze contrattuali, catastrofi naturali.

Rischio di liquidità

Rappresenta la situazione di difficoltà o incapacità della Banca di far fronte puntualmente ai propri impegni di pagamento per l’incapacità sia di reperire fondi sul mercato (funding liquidity risk), sia di smobilizzare i propri attivi (market liquidity risk).

La Funzione Compliance & AML

Racchiude al suo interno la Funzione di conformità e la Funzione antiriciclaggio ed è separata sotto il profilo organizzativo dall’Internal Audit e dal Risk Management. La funzione Compliance & AML non è coinvolta nei processi di assunzione del rischio.

I compiti di Compliance & AML

- Presiedere, secondo un approccio risk based, alla gestione del rischio di non conformità alle norme con riguardo a tutta l’attività aziendale.

- Svolgere un’attività di prevenzione del rischio di non conformità alle norme a tutti i livelli dell’organizzazione aziendale con un’azione di adeguata responsabilizzazione di tutto il personale.

- Valutare l’adeguatezza delle procedure interne rispetto all’obiettivo di prevenire la violazione di norme imperative (leggi e regolamenti) e di autoregolamentazione (statuti, codici di condotta, codici di autodisciplina) applicabili all’intermediario finanziario.

- Prevenire il rischio di riciclaggio e di finanziamento del terrorismo secondo un principio di responsabilità individuale diffusa, secondo il quale lo svolgimento di attività conformemente alle disposizioni normative è responsabilità di ogni soggetto, indipendentemente dal ruolo o funzione ricoperta.

- Collaborare alla definizione del sistema dei controlli interni e delle procedure finalizzato alla prevenzione e al contrasto del rischio di riciclaggio e finanziamento al terrorismo.

- Verificare nel continuo l’adeguatezza del processo di gestione dei rischi e l’idoneità del sistema dei controlli interni e delle procedure adottate e proporre le modifiche organizzative e procedurali.

I principali rischi presidiati da Compliance & AML

Rischio di non conformità alle norme

Rappresenta il rischio di incorrere in sanzioni giudiziarie o amministrative, perdite finanziarie rilevanti o danni di reputazione come conseguenza di violazioni di norme imperative (leggi, regolamenti) o di autoregolamentazione (ad esempio codici di condotta, codici etici, codici di autodisciplina).

Rischio di riciclaggio

Consiste in ciascuna delle seguenti attività:

- La conversione o il trasferimento di beni, effettuati essendo a conoscenza che essi provengono da un’attività criminosa o da una partecipazione a tale attività, allo scopo di occultare o dissimulare l’origine illecita dei beni medesimi o di aiutare chiunque sia coinvolto in tale attività a sottrarsi alle conseguenze giuridiche delle proprie azioni.

- L’occultamento o la dissimulazione della reale natura, provenienza, ubicazione, disposizione, movimento, proprietà dei beni o dei diritti sugli stessi, effettuati essendo a conoscenza che tali beni provengono da un’attività criminosa o da una partecipazione a tale attività.

- L’acquisto, la detenzione o l’utilizzazione di beni essendo a conoscenza, al momento della loro ricezione, che tali beni provengono da un’attività criminosa o da una partecipazione a tale attività.

- La partecipazione a uno degli atti di cui alle lettere precedenti, l’associazione per commettere tale atto, il tentativo di perpetrarlo, il fatto di aiutare, istigare o consigliare qualcuno a commetterlo o il fatto di agevolarne l’esecuzione.

Il rischio di riciclaggio costituisce un importante fattore di inquinamento del sistema economico e finanziario, in quanto ne altera i meccanismi, la correttezza e al contempo la stessa stabilità.

Rispondiamo alla complessità del fenomeno in modo responsabile, prestando la massima attenzione alle azioni e agli strumenti di contrasto, nella consapevolezza che la ricerca della redditività e dell’efficienza deve essere coniugata con il presidio continuo ed efficace dell’integrità aziendale rispetto al rischio legale e reputazionale di coinvolgimento in attività della specie.

Rischio di finanziamento del terrorismo

Il finanziamento del terrorismo si sostanzia in qualsiasi attività, svolta con qualsiasi mezzo, diretta alla raccolta, alla provvista, all’intermediazione, al deposito, alla custodia o all’erogazione di fondi o di risorse economiche, destinati a essere utilizzati al fine di compiere uno o più delitti con finalità di terrorismo o in ogni caso diretti a favorire il compimento di uno o più delitti con finalità di terrorismo. Tutto ciò indipendentemente dall’effettivo utilizzo dei fondi e delle risorse economiche per la commissione dei delitti anzidetti.

La funzione Internal Audit

La funzione Internal Audit agisce con indipendenza rispetto all’organizzazione ed esegue un controllo di terzo livello. A tale funzione compete la valutazione periodica della completezza, adeguatezza, funzionalità e affidabilità del sistema di controlli interni e gestione dei rischi.

Rischio reputazionale

Il cliente è al centro delle attenzioni di ogni singola persona della nostra squadra. L’impatto reputazionale e i rischi correlati sono per noi estremamente importanti e attentamente monitorati.